Có nhiều điểm chung khi so sánh giữa cảng CM-TV và LCB, như cả hai đều là cảng container nước sâu đầu tiên của mỗi nước; đều phát triển để đón lượng hàng hóa xuất nhập khẩu tăng cao khi các cảng hiện hữu đã gần quá tải (ở Việt Nam là khu vực cảng TPHCM còn ở Thái Lan là cảng Bangkok); đều phát triển dựa trên nguồn vốn ODA của Nhật Bản và đều thu hút được vốn đầu tư từ các nhà khai thác cảng lớn nhất thế giới.

Nhưng những điểm chung đó không dẫn đến hiệu suất sử dụng của hai cảng giống nhau. Nếu như cảng LCB đang được khai thác rất hiệu quả, công suất cảng là khoảng 9 triệu TEU/năm và sản lượng từ năm 2013 đã vượt mức 6 triệu TEU, thì CM-TV có kết quả ít lạc quan hơn, sản lượng thông qua cảng năm 2014 đạt khoảng 1,1 triệu TEU, trong khi công suất đã ở mức trên 7 triệu TEU/năm.

Dấu hỏi cho công tác quy hoạch

Năm 2009, khi mới đi vào hoạt động, CM-TV có tổng công suất 1,6 triệu TEU, và sáu năm sau đã đạt mức trên 7 triệu TEU. Công suất cao của CM-TV sẽ không gây lo lắng như hiện tại nếu như cùng thời điểm, các cảng tại khu vực TPHCM không được nâng cấp, mở rộng. Điều này liên quan đến quy hoạch, và công tác quy hoạch cho khu cảng CM-TV có sự khác biệt so với cảng LCB.

Năm 2009, khi mới đi vào hoạt động, CM-TV có tổng công suất 1,6 triệu TEU, và sáu năm sau đã đạt mức trên 7 triệu TEU. Công suất cao của CM-TV sẽ không gây lo lắng như hiện tại nếu như cùng thời điểm, các cảng tại khu vực TPHCM không được nâng cấp, mở rộng. Điều này liên quan đến quy hoạch, và công tác quy hoạch cho khu cảng CM-TV có sự khác biệt so với cảng LCB.

Tại Thái Lan, cảng LCB có công suất quy hoạch đến hết  giai đoạn II là 10,8 triệu TEU, một con số khá cao, một phần do cảng Bangkok chỉ có công suất 1,3 triệu TEU và LCB cũng được khai thác 25 năm mới được nâng cấp đến con số đó. Hơn nữa, từ năm 1998, chính quyền cảng Thái Lan đã áp mức trần sản lượng cho cảng Bangkok là 1 triệu TEU, biện pháp này không chỉ góp phần đẩy nhanh tiến độ dịch chuyển hàng từ Bangkok ra LCB, mà còn khuyến khích các nhà đầu tư chọn LCB để phát triển thay vì nâng cấp cơ sở tại Bangkok.

giai đoạn II là 10,8 triệu TEU, một con số khá cao, một phần do cảng Bangkok chỉ có công suất 1,3 triệu TEU và LCB cũng được khai thác 25 năm mới được nâng cấp đến con số đó. Hơn nữa, từ năm 1998, chính quyền cảng Thái Lan đã áp mức trần sản lượng cho cảng Bangkok là 1 triệu TEU, biện pháp này không chỉ góp phần đẩy nhanh tiến độ dịch chuyển hàng từ Bangkok ra LCB, mà còn khuyến khích các nhà đầu tư chọn LCB để phát triển thay vì nâng cấp cơ sở tại Bangkok.

Ngược lại, tại khu vực cảng TPHCM, dự án nạo vét luồng Soài Rạp được triển khai vào năm 2009 và hoàn thành vào năm 2014, tạo điều kiện cho các cảng tại khu vực Hiệp Phước tăng công suất và một số dự án cảng dọc sông Soài Rạp được bổ sung vào quy hoạch, đẩy công suất làm hàng của cảng TPHCM hiện đã lên đến trên 7 triệu TEU, con số này làm cho chính sách hạn chế sản lượng rất khó để thực hiện thành công tại TPHCM như đã triển khai tại Bangkok.

Phát triển cảng tại Hiệp Phước là nội dung nằm trong quy hoạch di dời cảng biển, do đó công suất làm hàng của các cảng TPHCM tăng lên là điều có thể đoán trước. CM-TV sẽ tránh được tình trạng hiện tại nếu công suất của khu cảng này được quy hoạch một mức trần, còn các dự án bổ sung vào quy hoạch gốc được cân nhắc và được phân kỳ đầu tư hợp lý khi cấp phép. Thế nhưng các nội dung này dường như đã không được quan tâm đúng mức, dẫn đến tiến độ dịch chuyển hàng từ cảng TPHCM ra CM-TV không như mong đợi.

Đầu tư bất chấp rủi ro

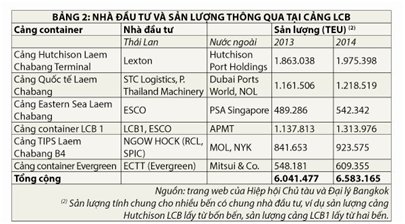

Có một nội dung đáng quan tâm liên quan đến hiệu quả khai thác tại CM-TV, rằng nói khu cảng thừa công suất trầm trọng là hiển nhiên đúng, nhưng nói toàn bộ các cảng tại CM-TV thừa công suất thì lại sai. Trái ngược với việc sản lượng hàng hóa tại LCB phân bố khá đều cho các bến cảng, sản lượng thông qua tại CM-TV chỉ tập trung chủ yếu vào hai cảng TCIT và CMIT, trong đó sản lượng của cảng TCIT trong năm 2013 và tám tháng đầu năm 2014 chiếm tương ứng 67% và 81% sản lượng CM-TV. Khác biệt này có thể được giải thích qua chiến lược đầu tư của các nhà khai thác cảng tại cả LCB và CM-TV.

Khi một doanh nghiệp có đất xây cảng muốn chọn một đối tác nước ngoài để liên doanh khai thác cảng, có ba lựa chọn phổ biến. Một là chọn nhà khai thác cảng thuần túy như Hutchison Ports Holding, Dubai Ports, PSA Singapore...; hai là chọn các hãng tàu như MOL, CMA-CGM, APL, Hanjin...; ba là kết hợp cả hai lựa chọn trên. Lựa chọn nào cũng có những ưu điểm nhất định: nhà khai thác cảng lớn có kinh nghiệm vận hành cảng quốc tế, có tiềm lực tài chính, công nghệ và có nguồn khách hàng rộng lớn; còn hãng tàu thì sẽ mang đến lượng hàng từ chính hãng đó, và sẵn sàng cam kết mức sản lượng tối thiểu với cảng.

Tại LCB, dễ nhận ra nhiều hãng tàu lớn như Evergreen, MOL, NYK là các nhà đầu tư cảng biển tại đây, và các cảng mà hãng tàu đầu tư đều có sản lượng tốt. Tại CM-TV, TCIT là cảng container duy nhất có vốn đầu tư của các hãng tàu, và theo giới thiệu của TCIT thì toàn bộ các tuyến dịch vụ vào tháng 8-2014 tại cảng đều có tàu của một trong ba hãng MOL, Hanjin và Wanhai, điều này lý giải cho sản lượng cao của cảng.

Trong khi đó, các cảng liên doanh còn lại (chủ yếu do Vinalines và cảng Sài Gòn đầu tư) đều xuất hiện các nhà khai thác cảng thuần túy, và sản lượng của các cảng này khá thấp. Ngoại lệ duy nhất với các khoản đầu tư của Vinalines và cảng Sài Gòn là cảng CMIT, mặc dù APMT trên danh nghĩa là nhà khai thác cảng thuần túy, nhưng các cảng mà APMT đầu tư đều có sự hỗ trợ sản lượng rất lớn từ hãng tàu Maersk, cảng CMIT không là ngoại lệ.

Trong một thị trường có lượng hàng hóa dồi dào thì liên doanh với các nhà khai thác cảng là một chiến lược tốt, nhưng CM-TV chưa hội đủ điều kiện để trở thành một thị trường như vậy. Đáng tiếc rằng với cả ba khoản đầu tư tại CM-TV, Vinalines và cảng Sài Gòn đều chỉ song hành cùng các nhà khai thác cảng thuần túy chứ không lựa chọn hãng tàu, đây là một chiến lược đầu tư nhiều rủi ro, trong bối cảnh cảng Sài Gòn và Vinalines biết rằng các cảng container lớn tại TPHCM như Cát Lái, VICT, SPCT vẫn duy trì hoạt động, không bị di dời.

| Trao đổi với người viết, một chuyên gia ngành cảng biển cho rằng tình trạng thừa công suất tại CM-TV có thể kéo dài đến sau năm 2020, và đó cũng là dự đoán từ đầu năm 2013 của Alphaliner, tổ chức nghiên cứu hàng hải hàng đầu thế giới. CM-TV thừa công suất trầm trọng không chỉ do khủng hoảng kinh tế thế giới, cũng không phải là âm mưu của các nhà khai thác cảng quốc tế muốn thôn tính thị trường khai thác cảng tại đây, mà chủ yếu là do yếu kém trong công tác quy hoạch và doanh nghiệp đầu ngành đầu tư quá rủi ro. |